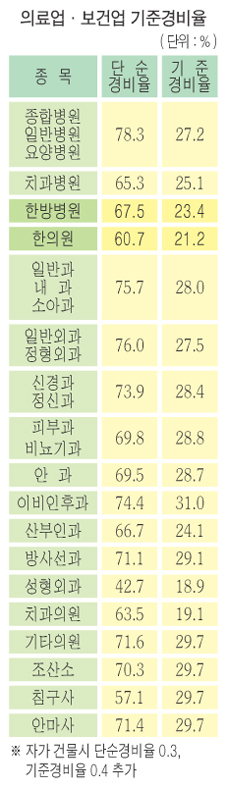

한의원의 기준경비율이 21.2%로 낮게 책정돼 무기장 사업자에 대한 세금부담이 크게 늘 것으로 보여진다. (관련 기사 412호 해설란에 조명 참조)

국세청은 10일 다음달에 있을 2002년도 귀속 종합소득세 신고를 앞두고 한의원 21.2%, 한방병원 23.4%로 하는 기준경비율을 고시했다. <표 참조>

고시에 따르면 양방의 경우 이비인후과가 31.0%로 가장 높고, 방사선과, 피부과, 비뇨기과 순으로 나타났다.

기준경비율이 가장 낮게 잡힌 곳은 성형외과 18.9%이고, 치과의원의 경우 19.1%로 결정됐다. 따라서 장부 기장을 하지 않고 연간 6,000만원 이상의 소득을 신고하는 한의원 기준경비율에 의해 소득금액이 결정된다. {소득금액=수입금액-증빙있는 주요경비-(수입금액×기준순경비율)}

주요경비는 의약품과 의약소모품의 매입과 의료기관이나 의료장비의 임차료 그리고 인건비로 세금계산서나 신용카드 매출전표를 첨부해야만 인정된다. 또 인건비도 원천징수영수증(지급조서) 또는 지급관련 증빙서류를 첨부해야 한다.

그러나 직원을 위한 복리후생비, 접대비, 감가상각비, 기타 용역관련 수수료 등은 증빙서류가 있어도 필요경비로 인정받지 못한다.

연간 소득이 6,000만원 미만인 한의원에는 단순경비율을 적용해 소득금액을 책정한다. {소득금액=수입금액-(수입금액×단순경비율)}

국세청은 이번에 책정된 단순경비율은 어려운 경제여건을 감안해 작년의 표준소득률과 같은 수준으로 책정했다고 밝혔다. 단순경비율이 적용되는 한의원은 직전년도 수입금액의 합계가 6,000만원에 미달하거나 당해 년도에 신규로 사업을 개시한 한의사로 장부 기장을 하지 않은 곳에 해당한다.

또 기준 금액도 2004년 귀속분부터는 4,800만원, 2006년부터는 3,600만원으로 낮춰 전 사업장의 장부 기장을 유도했다.

국세청은 이와 함께 기준경비율 적용 대상 사업자가 주요경비에 대한 증빙서류를 제대로 갖추지 못해 소득금액(세금)이 급격히 늘어나는 것을 막기 위해 소득상한 배율을 제정했다. 2004년까지 한시적으로 적용되는 소득상한 배율이란 기준경비율에 의해 계산한 소득금액이 단순경비율로 계산한 소득금액의 1.2배를 넘지 않도록 하는 것이다.

그러나 기준 경비율로 세무신고를 할 경우 비용을 제대로 인정받지 못한다는 점과 가산세까지 물어야 해 기장을 한 경우보다 세 부담은 커질 수밖에 없다. 가산세는 2001년 총 수입금액이 4,800만원 이상인 경우 부담세액의 10%, 7,500만원 이상인 경우 세액의 20%와 2002년의 총 수입금액의 7% 중 금액이 큰 것으로 결정된다.

따라서 세무관계자들은 같은 소득금액이더라도 기준경비율에 의해 소득금액을 결정하는 것보다는 기장에 세무신고가 납세자에게 더 유리할 것이라 평가했다. 또 주요경비로 인정받기 위해서는 인증서류를 반드시 첨부해야하는 만큼 세금계산서 등을 반드시 챙겨야 할 것이라고 말했다.

이제민 기자

저작권자 © 민족의학신문 무단전재 및 재배포 금지