모든사업자는 증빙서류에 근거하여 장부를 비치·기장하고 장부에 의하여 소득세를 신고해야 하나 장부를 기장하지 않은 경우에는 기준경비율(일정규모미만 사업자는 단순경비율 적용)에 의하여 소득금액을 계산한다.

‘기준경비율제도’란 매입경비·인건비·임차료 등 기본적인 경비는 증빙서류가 있어야만 필요경비로 인정해 주고, 나머지 경비는 기준경비율에 의해 지출경비를 인정받는 제도이다.

따라서 주요경비에 대한 증빙서류가 없다면 비용으로 인정되지 않으므로 그만큼 소득금액이 늘어나게 된다.

1. 주요경비의 범위

1)매입비용 : 상품ㆍ제품ㆍ재료ㆍ소모품ㆍ전기료 등의 매입비용과 외주가공비 및 운송업 의 운반비

2)임차료:사업에 직접 사용하는 건축물, 기계장치 등 사업용 고정자산의 임차료

3)인건비 : 종업원의 급여ㆍ임금 및 일용근로자의 임금과 실지 지급한 퇴직금

2. 기준경비율·단순경비율에 의한 소득금액 계산방법

1) 기준경비율

소득금액 = 수입금액 - 주요경비(매입비용 + 임차료 + 인건비) - (수입금액 × 기준경비율)

2) 단순경비율

단순경비율 적용대상자인 소규모사업자의 경우나, 장부나 증빙이 없는 경우 수입금액의 일정비율을 필요경비로 하여 소득금액을 계산한다.

소득금액 = 수입금액 - (수입금액 × 단순경비율)

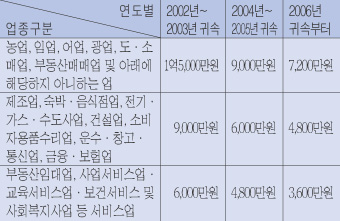

3. 기준경비율 적용대상자

기준경비율 적용대상자는 직전연도 수입금액의 합계액이 다음 금액 이상인 사업자로서 장부를 기장하지 않은 사업자를 말한다.

이 석 구

누리텍스 세무회계 대표

세무사 02-540-1884

저작권자 © 민족의학신문 무단전재 및 재배포 금지